税金(全14問中1問目)

No.1

相続税及び贈与税に関する次の記述のうち、最も不適切なものはどれか。令和5年試験 問45

- 贈与に関し相続時精算課税制度を選択すると、この制度により令和6年に贈与を受けた場合、その贈与を受けた財産は相続財産に加算されることになるが、その加算される金額は贈与時の評価額と相続時の評価額のいずれか低い金額とされる。

- 被相続人の子がその相続に関して相続放棄の手続をとった場合、その放棄した者の子が代襲して相続人になることはできない。

- 相続税の計算上、法定相続人が妻と子供3人の合計4人である場合、遺産に係る基礎控除額は3,000万円+600万円×4人=5,400万円となる。

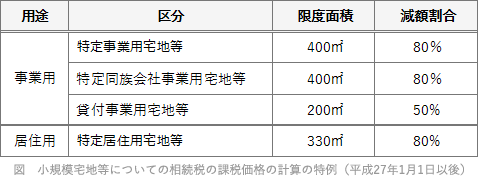

- 小規模宅地等の特例により、相続財産である貸付事業用宅地等については、200㎡までの部分について評価額を50%減額することができる。

広告

正解 1

分野

科目:5 - 賃貸業への支援業務細目:3 - 税金

解説

- [不適切]。贈与時の評価額と相続時の評価額のいずれか低い金額でなく、贈与時の価額です。相続時精算課税制度は、特定贈与者(60歳以上の父母)から贈与により財産を取得した18歳以上の受贈者にかかる贈与税が、受贈した財産の累積が2,500万円分まで非課税になる制度です。本制度により贈与を受けた財産は、相続時に贈与時の価額で相続財産に合算されます。

- 適切。代襲相続が生じるのは、相続人となるべきだった人が死亡・廃除・欠格によって相続人でなくなった場合です。相続を放棄した場合、その者は最初から相続人ではなかったとみなされるため、たとえその者に子がいても代襲相続は生じません。

- 適切。相続税の課税対象となる課税遺産総額は、相続税の課税価格の合計額から遺産に係る基礎控除額を控除して求めます。遺産に係る基礎控除額は「3,000万円+600万円×法定相続人の数」で計算するため、本肢のように法定相続人が4人であれば「3,000万円+600万円×4人=5,400万円」となります。

- 適切。小規模宅地等の特例は、相続開始時点で被相続人の事業用又は居住用で使用されていた宅地のうち、一定面積までの部分について相続税の課税価格に算入すべき額を減額する制度です。被相続人の賃貸住宅事業の用に供されていた土地は、貸付事業用宅地等として、200㎡までの部分について相続税の算入すべき額が50%減額されます。

広告

広告