税金(全14問中2問目)

No.2

不動産の税金に関する次の記述のうち、最も不適切なものはどれか。令和5年試験 問49

- 事務所・店舗などの賃料は消費税の課税売上であるが、住宅の貸付け(貸付期間が1か月未満のものを除く)による賃料は非課税売上である

- 所得税や住民税を支払った場合、これらの税金は不動産所得の計算上、必要経費に含めることができる。

- 土地の固定資産税については、住宅(賃貸用も含む。)を建てることにより軽減される措置が設けられている。

- 消費税に関して免税事業者が課税事業者(適格請求書発行事業者)になった場合には、令和5年10月1日から令和8年9月30日までの日の属する課税期間においては、納付税額を課税標準額に対する消費税額の2割とすることができる。

広告

正解 2

分野

科目:5 - 賃貸業への支援業務細目:3 - 税金

解説

- 適切。住宅(貸付期間1か月未満のものを除く)の貸付けは消費税の課税取引であり、当該賃料は消費税の非課税売上となります。事務所・店舗などの事業用貸付けによる賃料は課税売上です。

- [不適切]。所得税や住民税は、必要経費に含めることはできません。これに対して、事業税、賃貸住宅に係る固定資産税、都市計画税、印紙税等は必要経費に含めることができます。

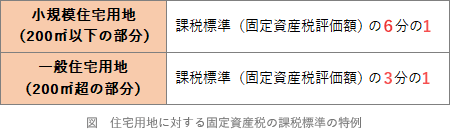

- 適切。住宅用地については固定資産税を軽減する措置があり、この措置は賃貸住宅の敷地にも適用されます。小規模住宅用地(1戸当たり200㎡以下の部分)の固定資産税の課税標準は通常の6分の1、それを超える部分は通常の3分の1となります。

- 適切。インボイス制度を機に免税事業者からインボイス発行事業者として消費税の課税事業者になった場合、コストや事務負担の増加を考慮して、インボイス制度の開始から3年間、納付税額を課税売上高に係る消費税額の2割とできる特例制度が設けられています(いわゆる2割特例)。例えば課税売上高が500万円(すべて消費税率10%)だとすると、納付消費税額は「550万円÷10/110×20%=10万円」となります。

広告

広告