賃貸不動産経営管理士過去問題 令和4年試験 問49

問49

不動産の税金に関する次の記述のうち、適切なものはいくつあるか。

- 賃貸住宅と自宅とを併用する不動産を売却する場合、譲渡所得について事業用の特例と居住用の特例を組合せて採用することはできない。

- 遊休土地にアパート等の居住用の家屋を建築した場合、その完成が令和8年1月15日であったときは、建物に関する令和8年の固定資産税は課税されない。

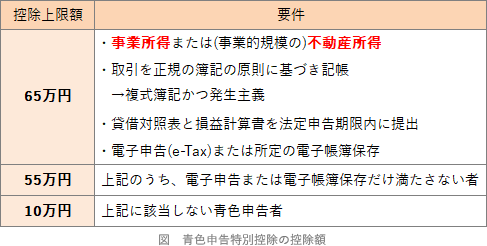

- 不動産の貸付が事業的規模であること、正規の簿記の原則により取引を記帳していること、及び電子申告要件等一定の要件を満たす場合には、青色申告による控除額は65万円である。

- なし

- 1つ

- 2つ

- 3つ

広告

広告

正解 3

問題難易度

肢16.8%

肢222.8%

肢353.3%

肢417.1%

肢222.8%

肢353.3%

肢417.1%

分野

科目:5 - 賃貸業への支援業務細目:3 - 税金

解説

- 不適切。賃貸住宅と自宅とを併用する不動産を売却する場合、賃貸住宅部分については「特定事業用資産の買換え特例制度」、自己居住用部分については各種マイホームの譲渡所得の特例の適用を受けることができます。

- 適切。固定資産税は、毎年1月1日時点で固定資産課税台帳に所有者として登録している者に課せられるため、令和8年1月15日に完成した建物について令和8年分の固定資産税は課税されることはありません。固定資産税の課税は令和9年分からとなります。

- 適切。不動産所得において65万円の青色申告特別控除を受けるには、①貸付の規模が事業的規模であること、②正規の簿記の原則に基づき記帳していること、③貸借対照表と損益計算書を法定申告期限内に提出していること、④電子申告(e-Tax)又は所定の電子帳簿保存を行っていることが条件となっています。

広告

広告