賃貸不動産経営管理士過去問題 令和元年試験 問35

問35

不動産の税金に関する次の記述のうち、不適切なものはどれか。

- 資産管理会社を設立すると、不動産賃貸収入は会社の所得となり、個人の所得が法人を通じて分散し、超過累進税率の緩和を図ることができる一方で、資産管理会社の側では、社会保険に加入するなどのコストがかかる。

- 不動産取引では、建物の購入代金や仲介手数料については消費税が課されるが、土地の購入代金や火災保険料については消費税が課されない。

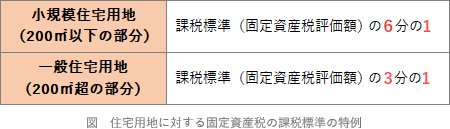

- 固定資産税は、毎年4月1日時点の土地・建物などの所有者に対して課される地方税で、遊休土地にアパート等の居住用の家屋を建築した場合には、固定資産税が6分の1又は3分の1に軽減される。

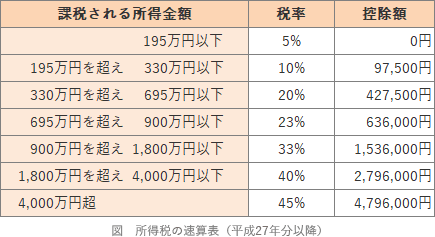

- 総合課税の税率は、所得税法上、5%から45%の超過累進税率であるのに対し、地方税法上、住民税の税率は一律10%の比例税率である。

広告

広告

正解 3

問題難易度

肢12.3%

肢29.0%

肢378.5%

肢410.2%

肢29.0%

肢378.5%

肢410.2%

分野

科目:5 - 賃貸業への支援業務細目:3 - 税金

解説

- 適切。法人成りは所得分散効果による節税効果が高い一方、社員を採用することによる社会保険料や各士業への業務委託料などのコスト増に繋がる可能性があります。

- 適切。賃貸経営で消費税の非課税取引となるものは、建物の賃料、地代、ローン保証料、損害保険料、保証金・敷金、土地の購入代金などです。土地の購入は非課税ですが、建物の購入代金には消費税がかかる点には注意が必要です。

- [不適切]。固定資産税は、その年の1月1日時点に土地・建物等を所有している人に対して市町村から課税される税金です。本肢は「4月1日時点の」としているので誤りです。なお、住宅用地に関しては課税標準を減額して計算する下記の特例があります。

- 適切。所得税は所得金額195万円以下の5%から、4,000万円超の45%まで段階的であるのに対して、住民税は一律10%の比例税率になっています。

広告

広告