賃貸不動産経営管理士過去問題 平成30年試験 問36

問36

相続税に関する次の記述のうち、誤っているものはどれか。

- 所有地に賃貸住宅や賃貸ビルを建設すると、相続税の評価額の計算上、その土地は、貸家建付地となり、更地のときと比べて相続税の評価額が下がる。

- 生前贈与について相続時精算課税制度を選択した受贈者(子)については、贈与者(親)の死亡による相続時に、この制度により贈与を受けた財産を相続財産に加算をして相続税の計算を行う。

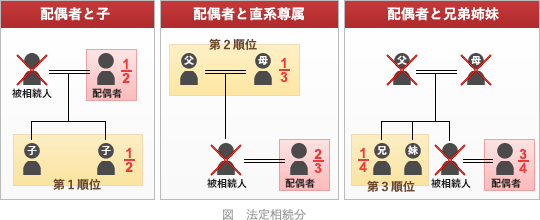

- 法定相続人が配偶者と兄弟姉妹の場合の法定相続分は、配偶者4分の3、兄弟姉妹4分の1(複数の場合は人数按分)となる。

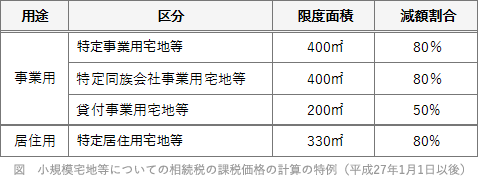

- 小規模宅地等についての相続税の課税価格の計算の特例により、被相続人の貸付事業用宅地等については、240㎡までの部分について80%減額することができる。

広告

広告

正解 4

問題難易度

肢16.3%

肢25.1%

肢310.0%

肢478.6%

肢25.1%

肢310.0%

肢478.6%

分野

科目:5 - 賃貸業への支援業務細目:3 - 税金

解説

- 正しい。自己の所有する土地に賃貸アパートを建設した場合は、贈与税・相続税法上「貸家建付地」として評価されます。貸家建付地の評価額は以下の式で算定されるため、更地(自用地として評価)よりも相続税の評価額が下がります。

- 正しい。相続時精算課税制度は、ある贈与者からの贈与について累計2,500万円まで贈与税が非課税となる代わりに、受贈額を相続税の課税価格に含める制度です。個別の状況にもよりますが、贈与税より相続税のほうが税率は優遇されているので、非常に多くの財産の相続が発生する場合には節税になる可能性があります。

- 正しい。法定相続人が「配偶者と兄弟姉妹」の組合せの場合、法定相続分は、配偶者:3/4、兄弟姉妹:1/4(兄弟姉妹が複数いる場合はその中で均等配分)となります。

- [誤り]。小規模宅地等についての相続税の課税価格の計算の特例により、被相続人の貸付事業用宅地等については、200㎡までの部分について50%減額することができます。

広告

広告